Our new website is under construction, Sorry for the inconvenience, for more information, please Email info@hiseachem.com

Beliebtes Stichwort:

- Alles

- Produktname

- Schlüsselwörter

- Produktmodell

- Produktübersicht

- Produktbeschreibung

- Volltextsuche

Deutsch

Deutsch

Anzahl Durchsuchen:0 Autor:Site Editor veröffentlichen Zeit: 2022-12-14 Herkunft:Powered

Inhaltsverzeichnis

1. Zusammenfassung der aktuellen Marktsituation 2

1.1 Auslandsmarkt 2

1.2 Binnenmarkt 2

2. Prognose der nächsten Marktentwicklung

3. Diagramme und detaillierte Daten

3.1 Rohöl 4

3.2 Schlusspreisliste der Polyester-Rohstoffe 5

3.3 Kostenanalyse 6

3.4 Port-Inventar 7

3.5 Zusammenfassung des Ethylenglykol-Wartungsgeräts 8

3.6 Nachgelagerte Produktion und Vertrieb von Polyester 10

4. Interpretation heißer Nachrichten in dieser Ausgabe

4.2 Guangxi Hongyi 30 Das 10.000-Tonnen-Polypropylen-Projekt wurde übergeben 12

1. Zusammenfassung der aktuellen Marktbedingungen

1.1 Auslandsmarkt

Figur 1 Trenddiagramm des asiatischen Ethylenglykolmarktes

Figur 1 Trenddiagramm des asiatischen Ethylenglykolmarktes

MEG Wochendurchschnittspreis | November 30 _ _ | Dezember 7 _ _ | Höhen und Tiefen | Einheit |

CFR Asien | 454 | 470 | 16 | USD/Tonne |

Der Preisschwerpunkt des asiatischen Ethylenglykolmarktes stieg in dieser Woche in einer engen Bandbreite auf ein Wochenhoch von $ 475 /ton und ein Tief von $ 465 /Tonne, mit einem durchschnittlichen Wochenpreis von US$ 470 /ton, eine Steigerung von US$ 16 /Tonne über den vorherigen Zyklus.

Dezember, neu 1 Millionen Tonnen/Jahr Monoethylenglykol-Anlage wurde in Lianyungang gebaut, und es wird erwartet, dass es einige Zeit dauern wird, bis es reibungslos funktioniert. Ningxia, China Poly wird neu bauen 200.000 -Tonne/Jahr Ethylenglykol-Anlage im ersten Quartal 2023 . Es hat auch eine neue 200.000 Tonnen/Jahr

Die Produktionslinie, deren Inbetriebnahmetermin noch nicht feststeht.Einige Branchenakteure sind optimistisch.China importiert derzeit ca 600.000 Tonnen Ethylenglykol pro Monat. Um die Nachfrage des inländischen Produktionsmangels zu decken, wird nach der Inbetriebnahme des neuen Geräts die Abhängigkeit von Ethylenglykolimporten geschwächt.

1.2 Binnenmarkt

Ethylenglykol | Dezember 1 _ _ | Dezember 8 _ _ | Amplitude | Rate ändern | Einheit |

Huadong-Region | 3900 | 3925 | 25 | 0,64 % | Yuan / Tonne |

Wöchentlicher Durchschnittspreis | 3869 | 3907 | 38 | 0,98 % | Yuan / Tonne |

In dieser Woche stieg der Schwerpunkt des heimischen Ethylenglykolmarktes in einem engen Bereich, und die Verhandlungsatmosphäre war still träge .

es ist 3845 Yuan / Tonne, und der wöchentliche Durchschnittspreis ist 3907 Yuan / Tonne, eine Steigerung von 38 Yuan / Tonne von letzter Woche.Das internationale Rohöl fiel zu Beginn der Woche kontinuierlich.

Der Alkoholmarkt wurde durch externe Faktoren geschwächt und die Angebots- und Nachfrageseite dominiert den Markt.In Bezug auf die Ausrüstung hat Shenghong Refining and Chemical eine Reihe von 1 Millionen Tonnen/Jahr.

Die Diolanlage wurde am in Betrieb genommen Dezember 3 , und der Marktdruck nahm zu, und aufgrund der jüngsten Ankunft von weniger Fracht ist der Lagerbestand erheblich gesunken .

Ab Montag war der wichtigste Hafenbestand in Ostchina 849.300 Tonnen, ein Rückgang von 37.700 Tonnen gegenüber dem Vormonat, und der Abbau von Lagerbeständen in Häfen stärkte das Marktvertrauen.Zu Beginn der Woche wurde die Seuchenbekämpfungspolitik im ganzen Land gelockert, und einige Gebiete haben die normale Produktion wieder aufgenommen.Allerdings ist die Nachfrage nach Textilien in der Nebensaison weiterhin schwach, und eine deutliche Verbesserung ist kaum zu erkennen.Es fehlen Terminalaufträge, Rohstoffvorräte lassen sich nur schwer verbrauchen.Die Produktion und der Absatz der Polyesterfabriken sind nicht gut, und die Neugründungen gehen weiter zurück. Ab Donnerstag war die allgemeine Start-up-Rate rund 72 %, und der Nachfrageseite fehlte es an positiver Unterstützung.Insgesamt wird der Druck auf der Zufuhrseite von Ethylenglykol nicht abnehmen. Obwohl die heimische Seuchenpräventionspolitik gelockert wurde, ist es für die Nachfrage schwierig, den Abschwung in kurzer Zeit loszuwerden.Angesichts der derzeit niedrigen Bewertung von Ethylenglykol und des begrenzten Abwärtsspielraums wird jedoch erwartet, dass der Markt kurzfristig niedrig und volatil bleiben wird.In der späteren Phase werden wir weiterhin auf den Hafenbestand und Änderungen achten stromabwärts fordern. . Figur 2 Trenddiagramm für den inländischen Ethylenglykolmarkt

. Figur 2 Trenddiagramm für den inländischen Ethylenglykolmarkt

2. Prognose der nächsten Marktentwicklung

treibende Faktoren | nächste Prognose | Fahrtrichtung |

stromaufwärts | Russland wird wahrscheinlich immer noch Gegenmaßnahmen ergreifen oder die Produktion aufgrund von Sanktionen direkt drosseln kurzfristige Unterstützung für die Ölpreise.Die Preise für Rohöl-Futures könnten im nächsten Zyklus aufgrund steigender Angebotsrisiken leicht nach oben korrigiert werden.US-Rohöl WTI könnte zurückkehren zu um $ 75 /Barrel, sondern mittel- und langfristiges Rohöl Vermögenswerte sind immer noch dem Druck der Nachfragezerstörung unter dem Risiko einer wirtschaftlichen Rezession ausgesetzt, und die Ölpreise werden dies voraussichtlich tun Nach einer kurzfristigen Konsolidierung kehrte sie in den Abwärtstrend zurück. | gut |

Angebotsseite | Der Druck auf die Lieferung von Neugeräten steigt.Langfristig wird die Situation des inländischen Überangebots hinausgezögert. fortgesetzt. | Schlechte Nachrichten |

Nachfrageseite | Trotz der Lockerung der Maßnahmen zur Seuchenbekämpfung im ganzen Land ist die Textilnachfrage außerhalb der Saison weiterhin schwach. | Schlechte Nachrichten |

Es ist schwierig, eine signifikante Verbesserung zu sehen, das Fehlen von Terminalaufträgen, der Rohstoffbestand ist schwer zu verbrauchen, Polyester Die Produktion und der Absatz der Fabriken sind nicht gut, der Arbeitsbeginn geht weiter zurück und die Nachfrageseite hat keine positive Unterstützung. | ||

umfassendes Urteil | Insgesamt hat der Druck auf der Angebotsseite von Ethylenglykol nicht nachgelassen.Obwohl die heimische Seuchenpräventionspolitik gelockert wurde, ist es für die Nachfrage schwierig, den Abschwung in kurzer Zeit loszuwerden.Angesichts der derzeit niedrigen Bewertung von Ethylenglykol und des begrenzten Spielraums nach unten wird dies jedoch kurzfristig erwartet Der Inlandsmarkt bleibt volatil auf niedrigem Niveau, In der späteren Zeit werden wir weiterhin auf Änderungen des Hafenbestands und der nachgelagerten Nachfrage achten. | geringer Schock |

3, Diagramme und detaillierte Daten

3.1 grob

grob | 2022/12/1 | 2022/12/2 | 2022/12/5 | 2022/12/6 | 2022/12/7 | Einheit |

WTI | 81.22 | 79.98 | 76.93 | 74.25 | 72.01 | USD/Barrel |

Brent | 86.88 | 85.57 | 82.68 | 79.35 | 77.17 | USD/Barrel |

In Bezug auf spezifische Preisdaten, der Schlusskurs von WTI-Rohöl-Futures an das New York Mercantile Exchange an Dezember 7 , 2022 ist der 72.01 USD/Barrel nach unten 7.97 USD/Barrel bzw 9,96 % im Vergleich zum letzten Freitag; Brent-Rohöl-Futures an der Intercontinental Exchange weiter Dezember 7.

Der Schlusskurs betrug US$ 77,17 /Barrel, ein Minus von US$ 8.40 /Fass bzw 9,82 % von letztem Freitag. Während der drei Handelstage von Dezember 5. zu Dezember 7., der Durchschnitt Schlusskurs von WTI war US $ 74.40 /Barrel, ein Rückgang von UNS $ 5.04 /Fass oder 6.35 % , von letzter Woche.Er fiel um US$ 5.09 /Fass oder 6.00 %. Die durchschnittliche Preisdifferenz von drei Tagen zwischen Brent u WTI ist 5,34 USD/Barrel, eingeengt durch USD 0.05 /Fass von letzter Woche.

2 Ortszeit , als Polen schließlich nickte, erzielte der Westen eine Einigung über die Preisgrenze für russisches Öl.EU, G7.Die G7 und Australiens Entscheidung, eine Preisobergrenze von $ einzuführen 60 pro Barrel auf russische Seeölexporte in Kraft traten am 5.

Die Produktionsvereinbarung, das heißt, aus November zu Dezember 2023 , OPEC + wird weiterhin eine Produktionsreduzierung aufrechterhalten Maßstab 2 Millionen Barrel pro Tag . Bezogen auf Aufgrund der Hinweise des letzten Zyklus war die OPEC+ psychologisch darauf vorbereitet, dass sich der Markt zurückhalten würde, erhielt jedoch keine weiteren Signale zur Stabilisierung des Marktes, was das Vertrauen der Bullen immer noch ernsthaft frustrierte.

Risiken auf den Finanzmärkten und Befürchtungen einer schrumpfenden Nachfrage inmitten von Rezessionsängsten sind Schlüsselfaktoren für den Zusammenbruch der Ölpreise in diesem Zyklus.Aufgrund starker US-Konjunkturdaten ist das Vertrauen des Marktes in die Verlangsamung der Zinserhöhungen durch die Fed gesunken.Wenn die Fed die Zinsen weiter aggressiv erhöht, um die Inflation einzudämmen, wird das Risiko einer globalen Rezession wieder zunehmen.Goldman Sachs warnte, dass die Fed 's Zinserhöhung kann bis fortgesetzt werden 2023

Im Mai , Zinssenkungen werden nicht bis zu sehen sein 2024 , was zweifellos großen Druck auf Risikoanlagen ausüben wird.

Versorgungsrisiken tauchten wieder auf, als die Türkei den Seeverkehr durch die türkische Straße blockierte, zumindest gestrandet war 22 Tanker .besorgt von türkischer Seite aufgrund einschlägiger Vorschriften, die Tankschiffen, die russisches Rohöl transportieren, den Abschluss einer europäischen Seeversicherung verbieten, Daher können diese Sendungen nicht versichert werden.Derzeit verhandelt der Westen dringend mit der Türkei.Obwohl die Öltanker nicht zu lange in der türkischen Meerenge bleiben sollten, wird es den Markt dennoch kurzfristig stören, und der Ölpreis könnte teilweise gestützt werden.

Hiseachem Die Rohölforschungsgruppe ist der Ansicht, dass sich die Rohölpreise in Ermangelung einer günstigen Unterstützung auf dem Markt in diesem Zyklus tendenziell von der Talsohle leiten lassen.Es gibt derzeit zwei Stützpunkte für den Kursboden, auf die sich der Markt beziehen kann.Einer davon ist der Rückkauf strategischer Ölreserven durch das US-Energieministerium 67-72 US-Dollar / Barrel, und der zweite ist die 60 Vom Westen festgelegter Mindestpreis in US-Dollar / Barrel für russisches Öl.Wir glauben, dass die Unterstützung von Rohöl um den US-Dollar liegt 72 / Barrel ist derzeit noch solide, und Russland kann immer noch Gegenmaßnahmen ergreifen oder die Produktion aufgrund von Sanktionen direkt drosseln, was konstituiert Kurzfristige Unterstützung für Ölpreise, und Rohöl-Futures-Preise könnten im nächsten Zyklus aufgrund steigender Versorgungsrisiken leicht steigen. Revidiert, US-Rohöl WTI könnte auf etwa $ zurückkehren 75 /Barrel, aber mittel- und langfristige Rohölanlagen stehen weiterhin unter dem Druck der Nachfragezerstörung unter dem Risiko einer wirtschaftlichen Rezession, die Ölpreise werden voraussichtlich fallen

Nach einer kurzfristigen Konsolidierung kehrte er in den Abwärtstrend zurück.Laut ausländischen Medienquellen wird China seine Grenzen vollständig öffnen Januar 9 , 2023 , aber der Markt hat bereits die Vorteile der Öffnung Chinas bereits eingepreist und kurzfristig nicht mehr in der Lage, den internationalen Ölmarkt in der notwendigen Weise zu stützen .

3.2 Schlusspreisliste der Polyester-Rohstoffe

Produkt | Durchschnittspreis letzte Woche | Durchschnittspreis diese Woche | Angebotsänderung | Einheit | Anmerkung |

grob | 78.98 | 76.878 | -2,66 % | USD/Barrel | WTI |

grob | 85.08 | 82.33 | -3,23 % | USD/Barrel | Brent |

Naphtha | 684.60 | 657.45 | -3,97 % | USD/Tonne | CFR Japan |

MX Vereinigte Staaten von Amerika | 1310.24 | 1228.16 | -6,26 % | USD/Tonne | FOB UNS |

MX Asien | 873.90 | 827 | -5,37 % | USD/Tonne | CFR Taiwan LC30 Tage |

PX Amerika | 1142.52 | 1065.384 | -6,75 % | USD/Tonne | FOB UNS |

PX Asien | 938.20 | 905.4 | -3,50 % | USD/Tonne | CFR Taiwan/China |

PTA | 744.40 | 725.8 | -2,50 % | USD/Tonne | CFR China LC 90 Tage |

MEG | 448.40 | 470.4 | 4,91 % | USD/Tonne | CFR China LC 90 Tage |

HAUSTIER | 922.00 | 888 | -3,69 % | USD/Tonne | FOB Nordostasien |

Figur 4 Preisdiagramm von Ethylenglykol u PTA

3.3Kostenanalyse

Figur 5 Diagramm der Kosten-Nutzen-Analyse von Ethylenglykol in Erdölqualität

In dieser Woche verlor der Cashflow von Ethylenglykol auf Naphthabasis weiter an Geld.Ab Donnerstag betrug das integrierte Ethylenglykol-Sofortbargeld US$ 184.23 / Tonne, und der durchschnittliche wöchentliche Cashflow betrug 212,13 US-Dollar, was einen deutlichen Anstieg gegenüber der letzten Woche darstellt.Auch der nicht integrierte Cashflow hat angezogen.Ab Donnerstag, Der unmittelbare Cashflow auf dem externen Markt lag bei etwa - 168.45 US-Dollar / Tonne, und der wöchentliche durchschnittliche Cashflow war - 163.21 Yuan / Tonne.

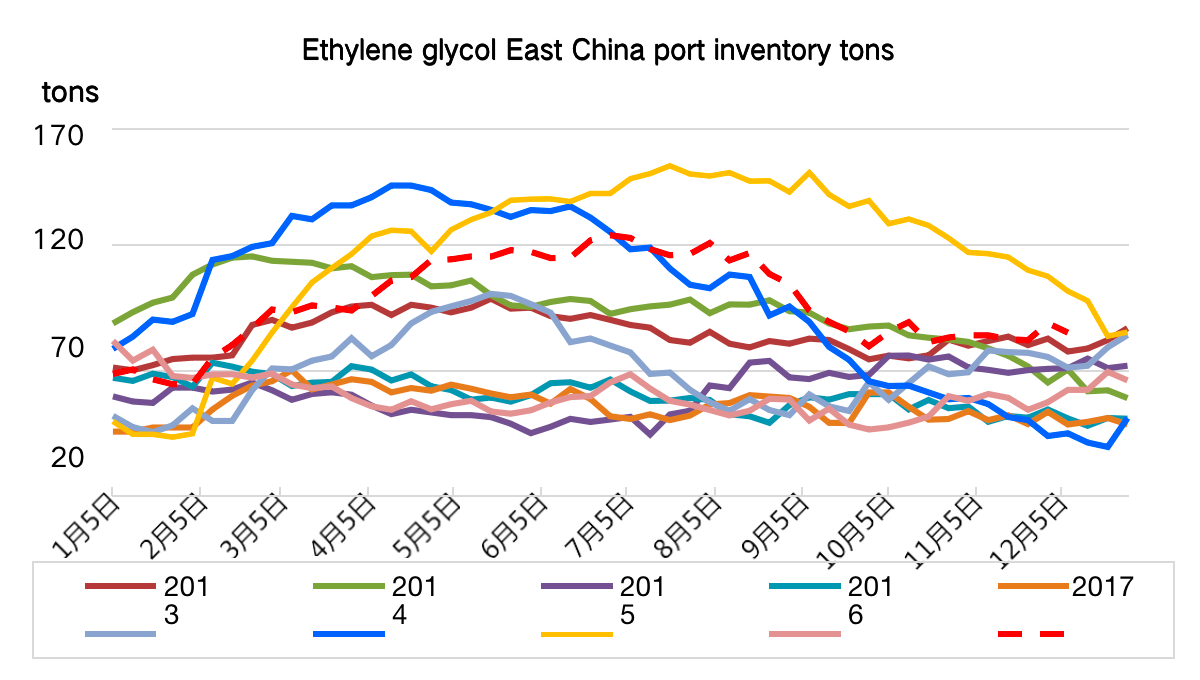

3.4 Hafeninventar Einheit: 10.000 Tonnen

Reservoirbereich | November 28 _ _ | Dezember 5 _ _ | Höhen und Tiefen | Amplitude |

Ningbo-Hafen | 5.5 | 5.2 | -0.30 | -5,45 % |

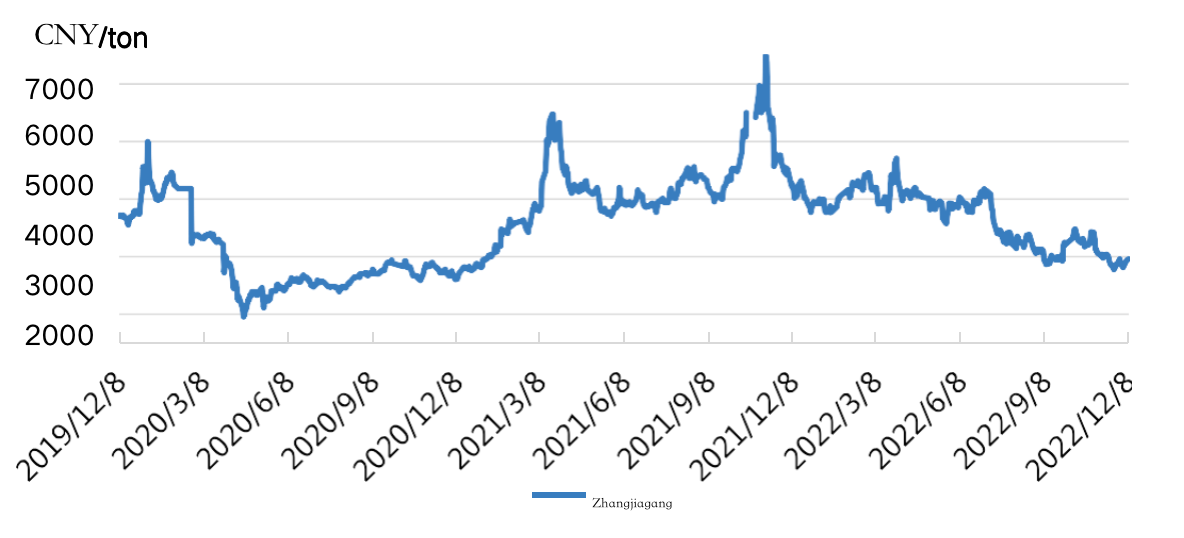

Zhangjiagang | 45.43 | 44.13 | -1.30 | -2,86 % |

Taicang | 18.8 | 17.1 | -1.70 | -9,04 % |

Jiangyin und Changzhou | 11.3 | 10.2 | -1.10 | -9,73 % |

Schanghai und Changshu | 7.67 | 8.3 | 0.63 | 8,21 % |

Gesamtbestand Ostchina | 88.7 | 84.93 | -3.77 | -4,25 % |

MEG Hafen im wichtigsten Hafengebiet von Ostchina ist etwa 849.300 Tonnen, ein Rückgang von 37.700 Tonnen aus der Vorperiode .Unter ihnen Ningbo 5.2

3.000 Tonnen aus der Vorperiode , und eine durchschnittliche tägliche Lieferung von 2.000 Tonnen aus einem Mainstream-Lager; 83.000 Tonnen aus Shanghai und Changshu , eine Steigerung gegenüber der Vorperiode

Eine Zunahme von 6.300 Tonnen;um 441.300 Tonnen in Zhangjiagang, ein Rückgang von 13.000 Tonnen im Vergleich zur Vorperiode , und die durchschnittliche tägliche Lieferung eines Mainstream-Lagers

5.200 Tonnen; 171.000 Tonnen in Taicang, ein Rückgang von 17.000 Tonnen aus der Vorperiode , und eine durchschnittliche tägliche Lieferung von herum 4.700 Tonnen aus einem Mainstream-Lager;

Yin und Changzhou 102.000 Tonnen, ein Rückgang von 11.000 Tonnen aus der Vorperiode .

Figur 6 Ethylenglykol East China Port Stock Price Vergleichstabelle

Figur 6 Ethylenglykol East China Port Stock Price Vergleichstabelle

3.5 Zusammenfassung der Glykol-Überholungseinheit

Herstellername | MEG Produktionskapazität (10.000 Tonnen/Jahr) | Gerätebetrieb |

Jangtse-BASF | 34 | normale Operation |

Yangzi-Petrochemie | 30 | normale Operation |

Shanghai Petrochemie 1 # | dreiundzwanzig | 6.18 Parken |

Shanghai Petrochemie 2# | 38 | Betrieb neu starten |

Zhenhai Refining & Chemical | 65 | Wechseln zu EO |

Zhenhai-Raffinerie 2# | 80 | laufend |

Sanjiang-Chemikalie | 38 | nahe April 13. , Neustartzeit zu sein bestimmt |

Tianjin-Petrochemie | 10 | Parken |

Zhongsha Tianjin | 42 | Parken |

Yanshan-Petrochemie | 8 | Parken, Neustart ausstehend |

Maoming Petrochemie | 12 | 10.25 Abschaltung wegen Wartung, 12.1 Neu starten |

Wuhan Ethylen | 28 | 12.1 Parkplatz in der Nähe, planen Sie, um zu dauern 1-2 Monate |

Fujian United | 40 | Betrieb neu starten, ungefähr 50% |

Fushun Petrochemie | 4 | normale Operation |

Jilin Petrochemie | 16 | normale Operation |

Liaoyang Petrochemie | 20 | EO -basierend |

Dushanzi Petrochemie | 5 | Abschaltung wegen Wartung, Wiederanlaufzeit noch festzulegen |

Sichuan-Petrochemie | 36 | normale Operation |

Liaoning North Chemical | 20 | normale Operation |

Fernost United | 50 | normale Operation |

CSPC | 80 | Phase II Volllastbetrieb |

Energie des Ningbo-Fonds | 50 | Parken |

Hengli Petrochemie | 90 | Wechseln zu SPORT |

Zhejiang Petrochemie | 75 | normale Operation |

Zhongke Refining & Chemical | 40 | 10.26 bis zu 60 % |

Sinochem Quanzhou | 50 | Betrieb neu starten |

Tongliao Goldkohle | 30 | 12.1 Abschaltung wegen Wartung, Neustart noch festzulegen |

Henan Yongjin Puyang Kohle Chemische Industrie Co., Ltd. | 20 | normale Operation |

Henan Yongjin Anyang Kohle Chemische Industrie Co., Ltd. | 20 | Parken |

Henan Yongjin Xinxiang Kohle Chemische Industrie | 20 | Parken |

Henan Yongjin Yongcheng Kohle Chemische Industrie Co., Ltd. | 20 | normale Operation |

Henan Yongjin Luoyang Kohle Chemische Industrie Co., Ltd. | 20 | Parken |

Xinjiang Tianye Co., Ltd. | 35 | 50.000 Tonnen laufen |

Hualu Hengsheng | 55 | 500.000 Tonnen Lastreduzierung |

Sinopec Hubei Düngemittelzweig | 20 | Parken |

Xinhang Energie Co., Ltd. | 36 | laufend |

Yangmei Group Shenzhou Düngemittel | zweiundzwanzig | Parken |

Yangmei Group Shouyang Chemische Industrie | 20 | Betrieb neu starten |

Pingding-Chemikalie der Yangmei-Gruppe | 20 | Parken |

Shandong Lihua Yiweiyuan Chemical Co., Ltd. | 20 | Parken |

Guizhou Qianxi Kohle Chemische Industrie | 30 | laufend |

Innere Mongolei Yigao Coal Chemical Industry Co., Ltd. | 12 | 8.10 Fehlerabschaltung, Neustart noch zu ermitteln |

Innere Mongolei Rongxin Chemical | 40 | Betrieb neu starten |

Anhui Roter Platz | 30 | 11.1 Parkplatz in der Nähe für Wartungsarbeiten |

Xinjiang-Tianying | 15 | Betrieb neu starten |

Shanxi Weoneng | 30 | 10.23 Herunterfahren, Neustart noch zu bestimmen |

Henan Yongcheng | 20 | normale Operation |

Xinjiang Tianye-Phase III | 60 | Betrieb mit reduzierter Last |

verlängertes Öl | 10 | 9.1 Stopp, Neustartzeit noch festzulegen |

Binhua vom Fluss Weihe | 30 | Parken |

Satelliten-Petrochemie | 180 | Wiederaufnahme der Arbeit zu 60 % |

Jianyuan Kohleverkokung | 30 | normale Operation |

Zhejiang Petrochemische Phase II | 80 | normale Operation |

Anhui Haoyuan | 30 | 11.21 Shutdown-Inspektion |

Sanning, Hubei | 60 | normale Operation |

Gulei-Raffination | 70 | Neustart um 10.10 |

Xinjiang-Guanghui | 40 | Neustartzeit zu bestimmen |

Shenhua Yulin | 40 | normale Operation |

Guangxi Huayi | 20 | Es gibt einen Überholungsplan in letzter Zeit September |

Die gesamte inländische Ethylenglykol-Startlast beträgt ca 48,81 % ( inländisch MEG Produktionskapazität ist 23.122 Millionen Tonnen/Jahr ).Darunter ist etwa die Anfahrlast von Kohle-zu-Ethylenglykol 40,17 % ( die gesamte Produktionskapazität von Kohle-zu-Ethylenglykol beträgt 10.27 Millionen Tonnen/Jahr ).

3.6 Nachgelagerte Produktion und Vertrieb von Polyester

Bild 7 Downstream-Polyester-Gewinndiagramm

Während des Zeitraums (20221202-1208) dieses Zyklus ging der Polyestermarkt insgesamt auf und ab, mit unterschiedlichen Marktpreistrends und Markttransaktionen.chaotisch.Aus Upstream-Sicht wägt der Markt in diesem Zeitraum die Erwartung ab OPEC + Strategie zur Produktionsreduzierung und die Belastung der Nachfrage durch die globale lokale Epidemie.Obwohl OPEC+ besteht darauf Produktionskürzungen fördern und die US-Rohölvorräte weiter zurückgehen, befürchtet der Markt, dass die Fed die Zinsen noch immer aggressiv anheben könnte.Vorräte an raffiniertem Öl Erhebliches Wachstum, überlagert von den unverminderten Sorgen des Marktes über die globale wirtschaftliche Rezession, europäisches und amerikanisches Rohöl fiel in diesem Zeitraum stark, und die Gesamtkostenseite ist relativ negativ.Aus Sicht der direkten Rohstoffe, ab Dezember 8 , der Marktpreis von PTA fiel auf 5.095 Yuan/Tonne .

Es ist notwendig, den Preis des Rohstoffs Ethylenglykol anzupassen 3930 Yuan / Tonne, und die theoretischen Kosten für Polyester sind auf rund gesunken 5709 Yuan / Tonne, das sind 10% im Vergleich zum letzten Donnerstag.

Die Kosten sanken 352 Yuan/Tonne und die Polymerisationskosten fiel stark während des Zeitraums (20221202-1208), der den Polyestermarkt nicht gut unterstützte.Während diesem Zyklus (20221202-1208), der Beginn der Polyesterproduktion sank auf rund 72.83 %, und der Betriebsbeginn sank gegenüber dem Vormonat um 2,01 % .existieren

(20221202-1208) , die Zitate von Polyester-Stapelfasern Fabriken fiel auf 7050-7200 Yuan / Tonne.Ab Dezember 8 , Polyester-Stapelfaser 1.4D große Chemiefaser-Polyester-Grundnahrungsmittel in Ostchina gibt es in der Nähe 6750-6800 Yuan/Tonne, und der Gesamtmarktpreis ist niedriger als am vergangenen Donnerstag.

Es fiel vorbei 125 Yuan/Tonne;im Berichtszeitraum wurde der Anlauf von Polyester-Stapelfasern leicht angepasst 77,43 % war das gesamte Spotangebot relativ ausreichend, die Terminalnachfrage war noch immer von mehrstufiger Wiederauffüllung dominiert, und die Gesamtproduktion und der Verkauf waren immer noch durchschnittlich. Während der Zeit von 20221202-1208 , Mainstream-Polyester-Filamenthersteller zögern mit dem Verkauf, Die meisten Notierungen stiegen leicht an, einige blieben stabil und der Schwerpunkt des Gesamtmarktgeschehens verschob sich leicht nach oben.Betroffen von der Kaufstimmung, die Stimmung von Polyester schweres Volumen am Montag war deutlicher um rund 200%.Wenn sich die Kostenseite nach unten bewegt, Die allgemeine Marktstimmung wird sinken und Terminalkäufe werden wieder ans Licht kommen.Ab Dezember 8 , das Gesamtinventar von Der Polyestermarkt konzentriert sich weiterhin auf 31-41 In Bezug auf bestimmte Produkte, POY Fabrikinventar war 33.4 Tage, ein Monat im Monat -3,75 %;FDY Fabrikinventar war 33.7 Tage, -3,16 % im Monatsvergleich;DTY Inventar ist bei 40.8 Tage, -4 % im Monatsvergleich.Am Dienstag stiegen die Produktion und der Umsatz der Fabriken für Polyester-Filamente, und der Bestand an Polyester-Filamenten wurde leicht reduziert. In diesem Zyklus erreichte der Bestand an Polyester-Stapelfaser etwa 6,21 Tage, eine Steigerung von ca 1,57 Tage verglichen mit letzter Woche .

Ab Dezember 8 , war die umfassende Betriebsrate des Webens von Chemiefasern in Jiangsu und Zhejiang 48.90 %, ein Rückgang von 1,33 % von letzter Woche . In letzter Zeit, Logistik und Transport erholen sich vielerorts allmählich, und E-Commerce-Plattformen versenden aktiv Winterkleidung.Die Nachfrage nach Kinderbekleidung in Huzhou hat zum Jahresende leicht angezogen.Der Absatz von kälte- und wärmebeständigen Stoffen hat sich leicht verbessert. Zunahme, Das Gesamtvolumen neuer Monomere auf dem Markt ist jedoch begrenzt, und einige Bereiche haben sich leicht erholt, was es schwierig macht, die anschließende schwache Nachfrageentwicklung zu verbessern.Derzeit die meisten Weben Die Hersteller sind angesichts der mageren Gewinne nicht sehr begeistert von der Produktion, so dass die Betriebsrate der Hersteller in unterschiedlichem Maße zurückgegangen ist.Es wird berichtet, Die meisten Hersteller erwägen, am Ende des Monats oder Anfang nächsten Monats für den Urlaub zu parken.Wenn neue Aufträge nur begrenzt nachverfolgt werden können, können Webereihersteller erwägen, für Feiertage nach Weihnachten zu parken. Insgesamt gibt es keine Unterstützung für die aktuellen Polymerisationskosten, das Angebot und die Nachfrage nach Polyester selbst sind begrenzt, und Die Leistung der Terminal-Off-Season ist schwach.Es wird erwartet, dass sich der Polyestermarkt nächste Woche in einer engen Bandbreite bewegen wird.Es ist notwendig, die Veränderungen auf der vorgelagerten Kostenseite sowie das Angebot und die Nachfrage von Polyester zu beachten.

4. Interpretation heißer Nachrichten in dieser Ausgabe

4.1 Sinopec und INEOS unterzeichneten 120 10.000 Tonnen/Jahr Tianjin Nangang Ethylene Project Cooperation Agreement

Kürzlich unterzeichneten Sinopec und die INEOS-Gruppe eine Kooperationsvereinbarung, um INEOS zur Teilnahme an der einzuführen 120 10.000 Tonnen/Jahr Tianjin Nangang Ethylen und nachgelagerte chemische Produkte Projekt, Anteilsverhältnis 50 %: 50 %.Diese Vereinbarung ist ein wichtiger Bestandteil der integrierten Zusammenarbeit, die die beiden Parteien in Tianjin durchführen wollen, und wird die Entwicklung von Chinas High-End-Chemieindustrie unterstützen.

Sinopec-Vorsitzender Ma Yongsheng und Ineos-Vorsitzender Sir Jim Ratcliffe Ratcliffe hat die Projektkooperationsvereinbarung online unterzeichnet.

Ma Yongsheng sagte, dass Sinopec und INEOS seit vielen Jahren zusammenarbeiten und die Unterzeichnung dieser Vereinbarung die kooperative Beziehung zwischen den beiden Parteien auf einen neuen Höhepunkt bringen wird.Es wird angenommen, dass Sinopec und INEOS unter den Anforderungen der Ära der „doppelten Kohlenstoff“-Ziele und der Transformation der Energie- und Chemieindustrie ihre starken lokalen Vorteile, Ressourcenvorteile und technologischen Vorteile voll ausspielen und kontinuierlich fördern können komplementäre Vorteile beider Parteien, um eine Win-Win-Entwicklung zu erreichen.

Gründer und Vorsitzender von INEOS Jim Ratcliffe sagte, dass sich das Kooperationsprojekt mit Sinopec in Tianjin ausgeweitet habe Die Präsenz von INEOS in der petrochemischen Geschäftstätigkeit in China.Wir haben Anfang dieses Jahres ein Kooperationspaket mit Sinopec mit einer Investition von US$ angekündigt 7 Milliarde.Das Tianjin-Projekt ist eine neue Fortsetzung und ein typisches Beispiel unserer kontinuierlichen Stärkung der Zusammenarbeit mit Sinopec in verschiedenen Bereichen.INEOS ist ein globaler Hersteller von Petrochemikalien, Spezialchemikalien und Mineralölprodukten mit 36 Standorte ein 29 Ländern auf der ganzen Welt

Geschäftsfelder u 194 Produktionsstätten, in den letzten Jahren mit der Einführung der Marken INEOS Automotive und INEOS Healthcare, der Übernahme der britischen Kultmarke Belstaff und dem wachsenden Sportgeschäft ist der Geschäftsumfang von INEOS diversifizierter geworden .

4.2 Guangxi Hongyi 30 Das 10.000-Tonnen-Polypropylen-Projekt wurde übergeben

An Dezember 3 , Guangxi Hongyi Neues Material Co., Ltd. (kurz „Guangxi Hongyi“) ) 300.000 Tonnen/Jahr Projektübergabe Polypropylen Die Zeremonie wurde erfolgreich durchgeführt.Bisher wurden das Hauptgerät des Projekts, die unterstützenden öffentlichen Arbeiten und Hilfseinrichtungen vollständig fertiggestellt.

Der Hauptteil des Projekts, Guangxi Hongyi, ist ein Joint Venture zwischen Hongji Petrochemical und Guangxi Huayi.Es ist ein unterstützendes Projekt von Guangxi Huayi Qinzhou Chemical New Materials Integration Base.Die Gesamtinvestition des Projekts beträgt ca 600 Million Yuan . Tonnen/

Ein Satz Polypropylen-Geräte pro Jahr soll bis Ende in Betrieb genommen werden Dezember , und der jährliche Ausgabewert wird ungefähr sein 2.5 Milliarden nach der Inbetriebnahme.Das Projekt übernimmt inländische unabhängige Innovation und verbessertes Polypropylen Selbstfahrlafette Technologie (kombiniertes Verfahren aus Polypropylen-Flüssigphasen-Massenpolymerisation und horizontaler Tank-Gasphasenpolymerisation ) und entwickelt sich hauptsächlich mehrere Qualitäten von Polypropylen PP Pulverprodukte, die beim Weben weit verbreitet sind, In den Bereichen Lebensmittelverpackungen und Vlies PPR-Rohre, der Markt deckt das ganze Land ab und stützt sich auf die Hafenvorteile des Hafengebiets von Qinzhou, um Südchina, Zentralchina und südostasiatische Länder und Regionen auszustrahlen.