Our new website is under construction, Sorry for the inconvenience, for more information, please Email info@hiseachem.com

Beliebtes Stichwort:

- Alles

- Produktname

- Schlüsselwörter

- Produktmodell

- Produktübersicht

- Produktbeschreibung

- Volltextsuche

Deutsch

Deutsch

Anzahl Durchsuchen:0 Autor:Site Editor veröffentlichen Zeit: 2022-12-13 Herkunft:Powered

Inhalt

1. Zusammenfassung von Strom Marktsituation................................................ ...…2

2. Prognose der nächsten Marktentwicklung.......................................3

3. Diagramme und detailliert Daten................................................. ...........4

3.1 Zusammenfassung von stromaufwärts PX-Markt ....................................…4

3.2 Analyse von PTAs eigenen liefern...................................…5

3.3 Marktbedingungen für PTA-Futures.......................................6

3.4 Zusammenfassung von Downstream Polyester Markt......................................…7

1. Zusammenfassung der aktuellen Marktsituation

Abbildung 1 Gewinn- und Verlustdiagramm der PTA-Produktion im Zeitraum 2021-2022

Zeit | Höchste (Yuan/Tonne) | Minimum (Yuan/Tonne) | Wöchentlicher Durchschnittspreis (Yuan/Tonne) | Donnerstagspreis (Yuan / Tonne) |

letzter Zyklus | 5545 | 5345 | 5474 | 5510 |

diesen Zyklus | 5340 | 5035 | 5164 | 5095 |

Angebotsänderung | -3,70 % | -5,80 % | -5,66 % | -7,53 % |

Tabelle 1 Wöchentliche PTA-Preisvergleichstabelle

Während dieses Zyklus (20221202-1208) erholte sich der PTA-Markt nach einem starken Rückgang leicht und der Gesamtmarktpreis schloss.Aufgrund der Schwächung der kostenseitigen Unterstützung und des schlechten Angebots und der schlechten Nachfrage war die Handelsatmosphäre am Markt während der Woche relativ allgemein.Am 8. Dezember betrug der durchschnittliche Kassapreis des PTA-Marktes in Ostchina in diesem Zyklus 5.164 Yuan/Tonne, ein durchschnittlicher Preisrückgang von 310 Yuan/Tonne oder -5,66 % gegenüber dem vorherigen Zyklus (2022111125-1201).Aus Kostensicht traten in diesem Zeitraum die westliche Preisgrenze für russisches Öl und das Verbot von Seeöl in Kraft.Die OPEC+ hielt den etablierten Plan zur Produktionsreduzierung aufrecht., aber der Bestand an raffinierten Ölprodukten nahm stark zu, und die internationalen Ölpreise fielen in diesem Zeitraum stark und erreichten ein neues Jahrestief, das den Markt für chemische Produkte nicht gut unterstützte.Aus der Perspektive des Rohstoffs PX werden das neue PX-Gerät Shenghong 1 # 2 Millionen Tonnen und Weilian Chemical 2 # 1 Million Tonnen nach und nach in Massenproduktion hergestellt, das Angebot an PX nimmt weiter zu, der gesamte PX-Markt ist leicht und der Markt der preis fällt immer weiter.Am 7. Dezember fiel der asiatische PX-CFR-Preis in Taiwan/Festlandchina auf 890 US-Dollar/Tonne, was PTA-Kosten von rund 4.600 Yuan/Tonne entspricht, und die PTA-Bearbeitungsgebühr wurde auf rund 400 Yuan/Tonne angepasst, was zeigt, dass die Unterstützung von Rohstoffen ist schwach.Aus Sicht der PTA-eigenen Versorgung fielen die kurzfristigen PTA-Starts auf rund 66,56 %, was etwa 2 % niedriger war als am 1. Dezember. In Bezug auf PTA-Einheiten im Zeitraum (20221202-1208) die 650.000-Tonnen-Einheit von Yangzi Petrochemical 2# begann für lange Zeit zu schließen, und die 7,2 Millionen Tonnen schwere Einheit von Yisheng New Materials 1# und 2# fiel am 2. Dezember auf 80 %, verglichen mit 8,5 % zuvor.dem Betrieb entsprechen

Die 350.000-Tonnen-Einheit von Chemical Fiber 1# wurde planmäßig am 7. Dezember wieder in den Volllastbetrieb genommen, nachdem die Einheit Anfang November überholt worden war;Die neue 2,5-Millionen-Tonnen-Anlage von Weilian Chemical befindet sich noch in der Inbetriebnahme und die 2,5-Millionen-Tonnen-PTA von Tongkun Jiatong Petrochemical neu. Die Inbetriebnahme der Anlage hat sich verzögert.Insgesamt blieb das PTA-Angebot während des Zeitraums (20221202-1208) mit geringen Veränderungen gering.

Aus der Perspektive der nachgelagerten Nachfrage fiel der Beginn der Polyesterproduktion im Zeitraum (20221202-1208) von 74,84 % auf rund 72,83 %, die durchschnittliche wöchentliche Auslastung betrug 73 % und die Nachfrage nach PTA betrug 921.100 Tonnen pro Monat. Rückgang gegenüber dem Vormonat um 31.700 Tonnen.Obwohl sich die Gewinne der Polyesterfabriken verbessert haben, ist der Angebotsdruck immer noch hoch, die Lagerbestände sind immer noch hoch, die End-Webstopps nehmen weiter zu und die Auftragslage ist insgesamt schleppend.Die meisten nachgelagerten Unternehmen konzentrieren sich hauptsächlich auf das Abheben von Geldern, und die Nachfrage nach PTA schwächt sich ab.

Insgesamt sind die Kosten für Rohöl in diesem Zeitraum um mehr als 10 % gesunken, die Schwäche des Rohstoffs PX ist kaum zu ändern, und Angebot und Nachfrage von PTA selbst schwächeln.Daher brach der PTA-Markt unter der Überlagerung mehrerer schlechter Nachrichten während des Zyklus stark ein.Aus Sicht der Marktaussichten wird die Short-Position von Rohöl am Kostenende nächste Woche stärker sein, und der Rohstoff PX wird weiterhin von rückläufigen Fundamentaldaten nach unten gezogen.PTAs eigenes Angebot und Nachfrage werden vorerst nicht günstig sein.Es wird erwartet, dass sich der PTA-Markt nächste Woche nach unten bewegen wird.Es ist notwendig, auf die Entwicklung der internationalen Ölpreise, Änderungen in der PTA-Ausrüstung und nachgelagerte Nachfrage zu achten.

2. Prognose der nächsten Marktentwicklung

treibende Faktoren | nächste Prognose | Fahrtrichtung |

grob | IIn Ermangelung einer günstigen Unterstützung am Markt in diesem Zyklus tendiert der Rohölpreis dazu, sich an der Talsohle zu orientieren.Derzeit gibt es zwei Stützpunkte für den Kursboden, auf die sich der Markt beziehen kann.Der eine ist der Rückkauf von strategischem Öl durch das US-Energieministerium. Der Reservepreis beträgt 67-72 US-Dollar/Barrel, und der zweite ist der Mindestpreis von 60 US-Dollar/Barrel, der vom Westen für russisches Öl festgelegt wurde.Wir glauben, dass die Unterstützung von Rohöl um 72 US-Dollar/Barrel derzeit noch solide ist und Russland aufgrund von Sanktionen möglicherweise noch Gegenmaßnahmen ergreifen oder die Produktion direkt drosseln könnte, was eine kurzfristige Unterstützung für die Ölpreise und die Preise für Rohöl-Futures darstellt Aufgrund steigender Angebotsrisiken im nächsten Zyklus moderat nach oben revidiert, könnte US-Rohöl WTI auf etwa 75 US-Dollar / Barrel zurückkehren, aber mittel- und langfristige Rohölanlagen stehen immer noch unter dem Druck der Nachfragezerstörung unter dem Risiko einer wirtschaftlichen Rezession .Es wird erwartet, dass die Ölpreise nach einer kurzfristigen Konsolidierung wieder fallen werden.Laut ausländischen Medienquellen wird China seine Grenzen am 9. Januar 2023 vollständig öffnen, aber der Markt hat die Vorteile der Öffnung Chinas bereits im Voraus eingepreist und ist nicht mehr in der Lage, die notwendige Unterstützung für den internationalen Ölmarkt zu leisten kurzfristig. | neutral |

liefern | Es gibt keinen Wartungs- und Neustartplan für den nächsten Gerätezyklus.Die Inbetriebnahme der neuen Anlagen von Weilian Chemical und Tongkun Jiatong PTA wurde verschoben.Es wird erwartet, dass das Gesamtangebot im nächsten Zyklus niedrig bleiben wird. | neutral |

brauchen | Es wird erwartet, dass die Polyesterlast im nächsten Zyklus schwach und stabil bleibt, aber die Terminalnachfrage ist immer noch rückläufig, und die Übertragung negativer Rückkopplungen wird die Nachfrage nach PTA weiter nach unten ziehen. | bärisch |

umfassendes Urteil | Aus Sicht der Erwartungen wird im nächsten Zyklus eine gemischte Entwicklung des Rohölmarktes erwartet, der Rohstoff PX wird weiterhin schwach sein, die Unterstützung der Kostenseite ist begrenzt, und das Angebot und die Nachfrage von PTA selbst wird vorerst nicht günstig sein.Es wird erwartet, dass sich der Schwerpunkt des PTA-Marktes im nächsten Zyklus leicht nach unten verschieben wird.Es ist notwendig, auf die Entwicklung der internationalen Ölpreise, die Wartung der PTA-Ausrüstung und die nachgelagerte Nachfrage zu achten. |

Tabelle 2 Markttrendprognose für den nächsten Zeitraum

3. Diagramme und detaillierte Daten

3.1 Zusammenfassung des vorgelagerten PX-Marktes

Datum | WTI | Brent | PX (FOB Südkorea) | PX (CFRTaiwan/China) |

30.11.2021 | 80.55 | 85.43 | 896.92 | 916.92 |

12.07.2022 | 72.01 | 77.17 | 870 | 890 |

Angebotsänderung | -10,60 % | -9,67 % | -3,00 % | -2,94 % |

Tabelle 4 Wöchentliche Preisvergleichstabelle für PX und Rohöl

Abbildung 2 2021-2022 PX Preis- und Gewinnkarte

Während dieses Zyklus (20221202-1208) setzte der asiatische PX-Markt als Ganzes seinen Abwärtstrend fort, der Marktpreis war schwach und schwer zu ändern, und die Kaufdynamik des Gesamtmarktes war schwach.Aus Sicht des vorgelagerten Marktes ist der internationale Ölpreis in diesem Zeitraum stark gefallen, und die Unterstützung für den PX-Markt ist nicht stark, und der Markt für direktes Rohmaterial Naphtha ist nicht optimistisch.Der Preis fiel stark.Am 7. Dezember lag der Preis für japanisches CFR-Naphtha bei 622,5 US-Dollar/Tonne, was einem Rückgang von 63 US-Dollar/Tonne oder -9,19 % im Vergleich zum Außenpreis vom letzten Donnerstag entspricht.Der Preis von PX in Asien fiel weniger als der Marktpreis von Rohbenzin, sodass die Preisdifferenz zwischen PX und NAP insgesamt leicht anstieg.Am 7. Dezember schloss PXN bei 267,5 US-Dollar / Tonne, eine Steigerung von 26,67 US-Dollar / Tonne gegenüber der Preisdifferenz am 1. Dezember. PX-Integration Leichte Verbesserung, aber insgesamt immer noch unter der theoretischen Gewinn- und Verlustlinie von 280 US-Dollar / Tonne.

Aus der Sicht des Angebots beginnt der inländische PX ab dem 8. Dezember auf 76,01 % angepasst.Während des Zeitraums (20221202-1208) in Bezug auf die Installationen im Inland: Shenghongs neues PX-Gerät mit einer Kapazität von 2 Millionen Tonnen/Jahr ist zu etwa 60 % in Betrieb;Das 1-Millionen-Tonnen-PX-Gerät von Weilian Petrochemical hat am 29. November die Produktion aufgenommen, und die aktuelle Auslastung liegt bei etwa 70-80 %.Die Gesamtproduktionskapazität von PX ist in diesem Zeitraum auf 36,04 Millionen Tonnen pro Jahr gestiegen, und die nachfolgende Raffinerie- und Chemieanlage in Zhenhai steht kurz vor der Wiederinbetriebnahme.Das Gesamtangebot an PX nimmt weiter zu und der Markt ist relativ reichlich vorhanden.

Aus Sicht der nachgelagerten Nachfrage fiel der PTA-Terminmarkt zunächst stark und stieg dann im Zeitraum 20221202-1208 leicht an.Während dieser Zeit änderte sich am Start von PTA nicht viel, aber die Auslastung der großen Polyesterfabriken ging weiter zurück, und die Terminalnachfrage war relativ schleppend, was sich immer noch negativ auf die vorgelagerte Übertragung auswirkte.Aus preislicher Sicht wird der asiatische PX-Markt in dieser Zeit nach unten gehen.Ab dem 7. Dezember ist die externe Marktzeit der 7. Dezember. In Bezug auf die asiatischen PX-Preise liegt der CFR-Preis für China, Taiwan/Festland bei 890 US-Dollar/Tonne und der FOB-Preis für Korea bei 870 US-Dollar/Tonne.Der Abrechnungspreis von PX Sinopec betrug im November 8.120 Yuan/Tonne, ein Rückgang von 730 Yuan/Tonne gegenüber dem Abrechnungspreis im Oktober;der Listenpreis von PX Sinopec lag im Dezember bei 8.300 Yuan/Tonne, ein Rückgang von 300 Yuan/Tonne gegenüber dem Listenpreis im Oktober.

Aus Sicht des Marktausblicks geht der Rohölkonzern davon aus, dass der nächste Zyklus aufgrund steigender Angebotsrisiken moderat nach oben revidiert werden könnte und US-Rohöl WTI auf etwa 75 US-Dollar pro Barrel zurückkehren könnte, aber mittel- und langfristiges Rohöl Ölanlagen sind immer noch dem Druck der Nachfragezerstörung unter dem Risiko einer wirtschaftlichen Rezession ausgesetzt.Es wird nach einer kurzfristigen Konsolidierung wieder in den Abwärtstrend zurückkehren, und die Unterstützung für nachgelagerte Chemikalien ist begrenzt.Mit der schrittweisen Massenproduktion neuer PX-Geräte und dem Neustart einiger vorüberholter Geräte werden das inkrementelle Angebot und die Nachfrage schwach und stabil sein.Es wird erwartet, dass sich der PX-Markt nächste Woche leicht und schwach anpassen wird.Es ist notwendig, auf die Entwicklung der internationalen Ölpreise und die Inbetriebnahme neuer PX-Geräte zu achten.

3.2 Analyse der PTA-eigenen Versorgung

Name der Firma | Kapazität (10.000 Tonnen) | Gerätewechsel | Anmerkung |

Fu Hai Chuang | 450 | 12.1 fing an, das negative zu reduzieren 50 % Betrieb | Wiederherstellung anhängig |

Yisheng Neues Material 1#2# | 720 | 12.2 begann zu fallen 80 % | Bisher 9.5 % der Operation |

Yangzi-Petrochemie 2# | 65 | 12.2 Start langer Stopp | langer Stopp |

Yizheng Chemiefaser 1 # | 35 | 11.4 Herunterfahren für Wartungszwecke starten | 12.7 Volllast neu gestartet |

( Hinweis: Die Gesamtproduktionskapazität basiert auf 69.8 Millionen Tonnen/Jahr, ohne 5,85 Millionen Tonnen/Jahr alte und umgebaute Produktionskapazität, die lange geparkt wurde)

Tabelle 3 PTA kurzfristige Geräteänderungen

Während des Zeitraums (20221202-1208) dieses Zyklus hat sich die PTA-Anlage mit einer durchschnittlichen wöchentlichen Inbetriebnahme von 66,27 % und einer wöchentlichen Produktion von 963.700 Tonnen nicht wesentlich verändert, was einem Rückgang von 63.800 Tonnen gegenüber dem vorherigen Zyklus entspricht.Innerhalb einer Woche wurde die Anlage Yizheng Chemical Fiber 1 # neu gestartet, und Yisheng New Material 1 # 2 #. Die Lastreduzierung der Anlage, die langfristige Abschaltung von Yangzi Petrochemical 2 #, die neue PTA-Anlage von Weilian Petrochemical, war noch keine Masse -produziert, die Inbetriebnahme von Tongkun Jiatong hat sich verzögert, und das Gesamtangebot ist gering, was eine gewisse Unterstützung für den Markt hat, aber die nachgelagerte Polyesterlast ist ebenfalls zurückgegangen, im Grunde gibt es vorerst keinen Nutzen.Im Nachgang müssen wir die Auswirkungen der späteren Neugeräteinbetriebnahme und -wartung auf den Markt beachten.

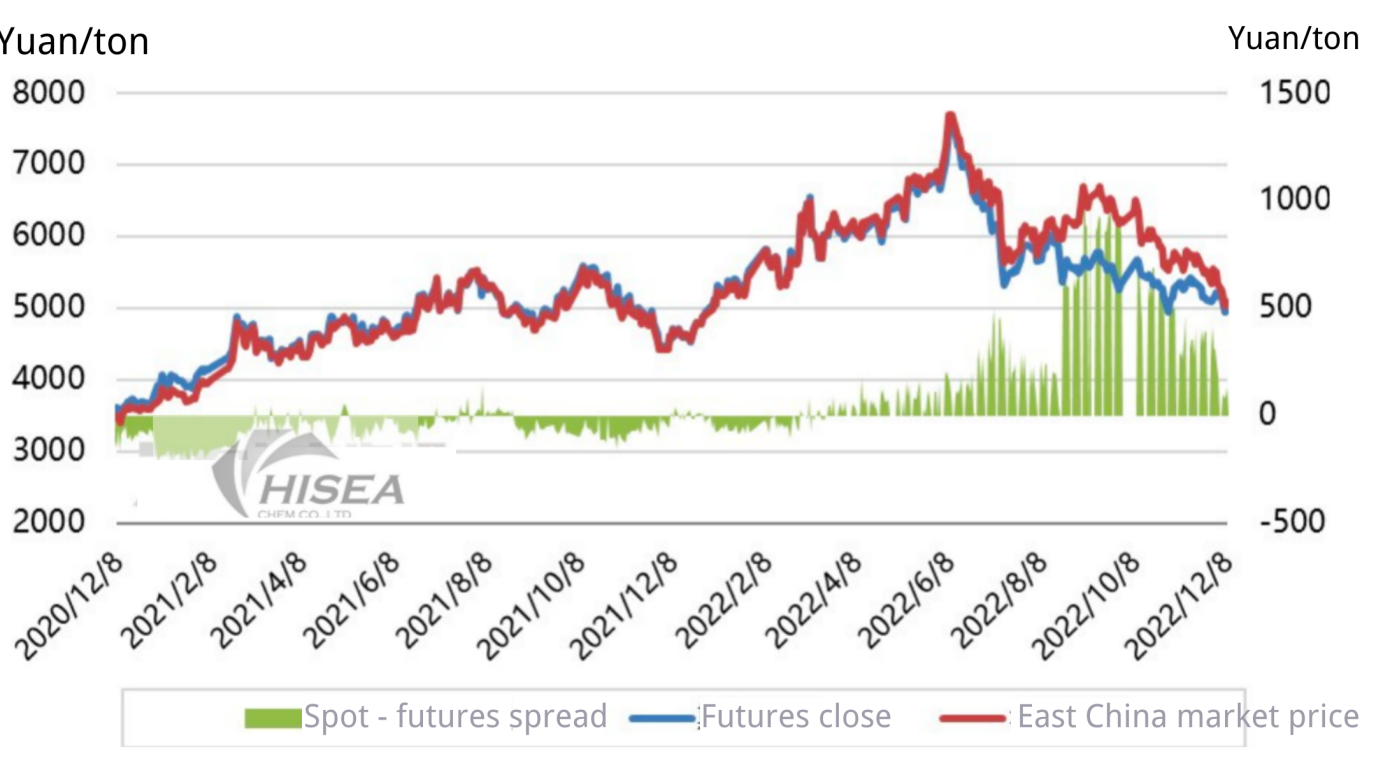

3.3PTA-Terminmarktkurse

Während des Zeitraums (20221202-1208) schwankte und fiel der PTA-Futures-Markt 2301 in diesem Zeitraum, und der durchschnittliche Futures-Preis fiel um 89 Yuan/Tonne im Vergleich zum vorherigen Zyklus, ein Rückgang von -1,73 %.Ab dem 8. Dezember, dem Mainstream-Warenangebot im Haupthafen, diese Woche und nächste Woche, liegt das Lieferangebot bei etwa 140-150 Litern und die Gebotsabsicht bei etwa 100 Litern;Das nächste Lieferangebot im Dezember liegt bei rund 120 Litern, und das Gebot liegt bei 01 Litern 70 in der Nähe.Rohöl fiel stark, PX wurde leicht gesenkt, die PTA-Verarbeitungsgebühren blieben niedrig und die Betriebsrate betrug 66,56 %.

Während des Zeitraums (20221202-1208) schwankte und fiel der PTA-Futures-Markt 2301 in diesem Zeitraum, und der durchschnittliche Futures-Preis fiel um 89 Yuan/Tonne im Vergleich zum vorherigen Zyklus, ein Rückgang von -1,73 %.Ab dem 8. Dezember, dem Mainstream-Warenangebot im Haupthafen, diese Woche und nächste Woche, liegt das Lieferangebot bei etwa 140-150 Litern und die Gebotsabsicht bei etwa 100 Litern;Das nächste Lieferangebot im Dezember liegt bei rund 120 Litern, und das Gebot liegt bei 01 Litern 70 in der Nähe.Rohöl fiel stark, PX wurde leicht gesenkt, die PTA-Verarbeitungsgebühren blieben niedrig und die Betriebsrate betrug 66,56 %.

Yizheng Chemical Fiber startete wieder bei 350.000 Tonnen, Yangzi Petrochemical stoppte bei 650.000 Tonnen;Weilian Petrochemical und Jiatong Petrochemical nahmen die Produktion später als erwartet auf.

Der Betriebsanteil von Polyester liegt bei etwa 73 %.Während des Zeitraums (20221202-1208) sind die Gesamtproduktion und der Umsatz akzeptabel, der Lagerdruck hat nachgelassen und die Gewinnlinie einiger Produkte ist zurückgekehrt.PTA-Futures-Spot-Basis

Nach dem Rückgang blieb es stabil.Im Großen und Ganzen ist die PTA-Kostenunterstützung schwach, die aktuelle Betriebsrate ist niedrig, und es ist keine große Bestandsakkumulation zu erwarten.Die nachgelagerte Nachfrage ist bis oben stabil und der allgemeine Rückgang ist begrenzt., ist es notwendig, die Auswirkungen der Maßnahmen der großen Anbieter auf den Spotmarkt zu beachten.

3.4Zusammenfassung des nachgelagerten Polyestermarktes

Abbildung 4 Gewinn- und Verlustdiagramm der Polyesterproduktion in den Jahren 2021-2022

Abbildung 5 Produktion und Verkauf von Polyesterfilamenten in den Jahren 2021-2022

Datum | Polyester Anfang | Polyester 1.4D | POY (150D/48F) | FDY (150D/96F) | DTY (150D/48F) |

01. Dezember _ _ | 74,84 % | 6900 | 6725 | 7475 | 7850 |

08. Dezember _ _ | 72,83 % | 6775 | 6950 | 7625 | 7950 |

Höhen und Tiefen | -2,01 % | -1,81 % | +3,35 % | +2,01 % | +1,27 % |

Tabelle 5 Wöchentliche Preisvergleichstabelle von Polyesterprodukten